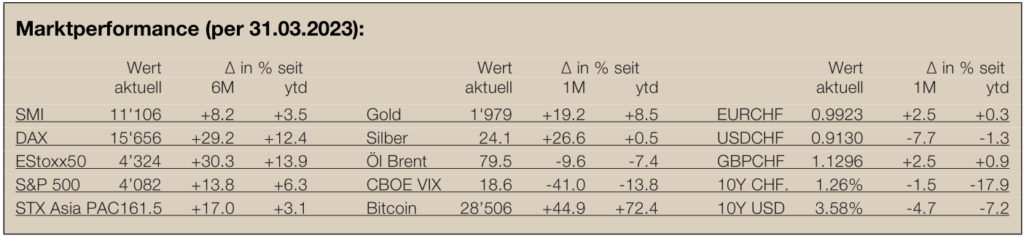

Aktuelles Marktgeschehen – Rück- und Ausblick

Die letzte Woche des ersten Quartals im Jahr 2023 war für Anleger wieder einmal erfreulich. Der sinkende Inflationsdruck und positive Konjunktursignale aus China liessen die weltweiten Aktienkurse steigen. Im Euroraum sank die Inflationsrate auf Jahresfrist im März auf 6,9% (Februar 8,5%) und in der Schweiz auf 2,9% (Februar 3,4%). Dies ist vor allem auf sinkende Energiepreise zurückzuführen. Auch wenn Inflations- und Konjunkturdaten von den Börsen positiv aufgenommen wurden, liegen die Inflationsraten immer noch weit über dem Zielbereich der Notenbanken, so dass weitere Zinserhöhungen zu erwarten sind. In den USA beträgt die Spanne für den Leitzins mittlerweile 4,75-5%. Nach dem Bankenbeben der vergangenen Tage befürchten aber einige Analysten eine Verschärfung bei den Kreditvergabebedingungen der Geschäftsbanken. Um dieser Gefahr entgegenzuwirken, sollten die Leitzinsen eher gesenkt werden. In den USA haben wir wieder eine inverse Zinskurve. Das heisst, die Rendite auf 3-monatigen US-Staatsanleihen sind höher als die Renditen auf 2-jährigen Staatsanleihen. In Vergangenheit war das ein sehr guter Indikator dafür, dass die Leitzinsen bald gesenkt werden.

Sektorrotationen – Mittel zur Erzielung von Überperformance

Das Fluten der Märkte mit Liquidität durch die Notenbanken hat dazu geführt, dass fast alle Aktiensektoren profitiert haben und angestiegen sind. Die letzten Monate haben jedoch gezeigt, dass eine Überperformance nur erzielt werden kann, wenn der Sektorgewichtung Beachtung geschenkt wird. Dreht sich der Bärenmarkt in einen frühen Bullenmarkt, schneiden konjunktursensitive Sektoren wie Logistikunternehmen und Fluglinien oder zyklische Konsumtitel (z.B. Autos) oft besser ab. Auch Finanztitel sind in der Regel Profiteure solcher Phasen. Gibt es allerdings «Unfälle» in einer Branche, wird oft der ganze Sektor in Sippenhaft gezogen. So hat der Index STIGlobal Banks zu Jahresbeginn stark zugelegt, ist dann aber nach den Nachrichten um US-Bankpleiten und die Credit Suisse abgestürzt und liegt nun um 4,5% im Minus. Auf der anderen Seite legte der Autoindex um 25% zu. Auch der Index der im letzten Jahr stark gebeutelten Technologiewerte stieg im ersten Quartal über 20%.

Aussichten – Arbeiten mit gedeckten Calls

Die Bankenkrisen könnten tatsächlich zu einer Verringerung der Kreditvergabe führen, was das Risiko einer Rezession oder gar Stagflation vergrössert. Der Arbeitskräftemangel, die Diversifikation der Lieferketten, steigende Energiepreise durch die Energiewende und abnehmende Globalisierungstendenzen durch Rücknahme von Produktionsteilen werden weiterhin inflationär wirken. In diesem Szenario ist auch in diesem Jahr mit Rückschlägen an den Börsen zu rechnen.

Da Prognosen jedoch schwierig sind und die Börsen noch eine Weile Aufwind haben könnten, ist es wichtig investiert zu bleiben. Sind Sie diversifiziert und gemäss Ihrem Szenario in den richtigen Sektoren übergewichtet? Überlegen Sie sich gewisse Positionen etwas abzubauen oder Gewinne mitzunehmen? Anstatt einzelne Positionen direkt zu verkaufen, empfiehlt es sich, den Verkauf von «Call-Optionen» auf solchen Aktien in Erwägung zu ziehen. Definieren Sie einen Zielpreis, zu welchem Sie bereit wären, eine Aktie abzustossen. Prüfen Sie, ob Sie für den Verkauf einer Call-Option auf dieser Aktie mit Laufzeit z.B. bis Ende Juni oder Ende September eine vernünftige Prämie erhalten. Falls ja, verkaufen Sie eine solche Call-Option und verdienen in jedem Fall eine Extra-Prämie. Das Risiko für diese Extra-Prämie liegt darin, dass Sie die Aktien allenfalls zu dem Zielwert hergeben müssen, obwohl inzwischen der Börsenkurs höher als der Zielwert liegt.

Sollten Sie an einer Prüfung des Portfolios betreffend Sektorpositionierung oder bei der Auswahl geeigneter Call-Optionen Unterstützung benötigen, so stehe ich Ihnen gerne zur Verfügung.