Aktuelles Marktgeschehen – Nervosität und steigende Unsicherheit in den USA

Derzeit nimmt die Unsicherheit an den amerikanischen Börsen deutlich zu. Es vergeht kaum ein Tag ohne Ankündigung von Donald Trump. Sei es, dass er neue Zölle einführen möchte, diese dann doch wieder zurückzieht oder sich dahingehend äussert, dass er eine Rezession nicht ausschliessen kann. Weiter schlägt der massive Stellenabbau im Staatsapparat auf die Konsumentenstimmung und diese ist für die USA äusserst wichtig. Es dürfte entscheidend sein, wie sich die Notenbank verhält. Einerseits sprechen die negativeren Konjunkturaussichten für eine weitere Zinssenkung. Auf der anderen Seite sind neue Zölle und Gegenmassnahmen wie Exportkürzungen durch China oder von Öl durch Kanada inflationstreibend, was die Notenbank anhalten könnte, die Zinsen hochzuhalten. Die hohen Zinsen belasten vor allem stark verschuldete Firmen mit stattlichen Bewertungen (typischerweise Versorger und Technologietitel).

Dagegen hellen sich konjunkturelle Frühindikatoren in Europa und in der Schweiz auf (vgl. auch Newsletter Nr. 22). Zwar liegen die Einkaufsmanagerindizes für die Industrie noch immer knapp unter 50 (Eurozone 47,6, Schweiz 49,6), stiegen aber im Februar auf neue Höchststände seit zwei Jahren. In den USA ist der Trend gegenläufig. Durch den stärker als erwarteten Rückgang auf 50,3 liegt man nur noch knapp im Expansionsbereich. Ob die Talsohle in Europa erreicht ist, hängt davon ab, wie die sprunghaften Entwicklungen der US-Zolltarife verlaufen und ob sich in Deutschland rasch eine stabile Regierung abzeichnet. Ein deutlich positiveres Bild zeigen die PMI’s für den Dienstleistungsbereich. In der Schweiz liegt der Wert bei 56.8.

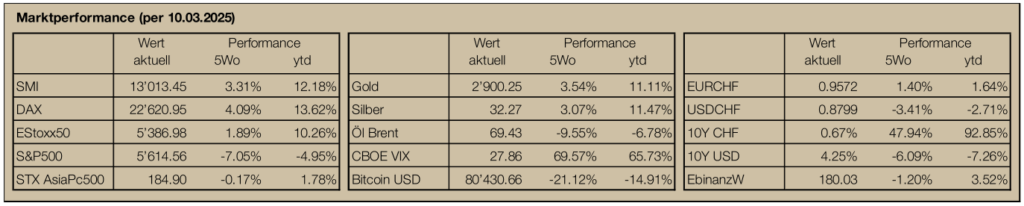

Die entgegengesetzten Entwicklungen spiegeln sich in den Kursen. So hat der SMI seit Anfang Jahr über 12% zugelegt, während der S&P500 4,9% und der Nasdaq gar 9,5% verlor. Unabhängig dieser kurzfristigen Strömungen ist es – wie unten gezeigt wird – wichtig, investiert zu bleiben und nicht in Panik zu verfallen, wenn es etwas «rumpelt». Gerade in turbulenten Zeiten bewährt sich die im letzten Newsletter dargelegte «Dogs of the Dow»-Strategie. So haben sämtliche dort erwähnten US-Titel den S&P500 teils deutlich geschlagen (Performance ytd: Amgen 25%, Chevron 8,8%, Johnson&Johnson 15,9%, Coca Cola 14,7%, Verizon 16,2%, Merck -4,2%).

Ein langer Atem zahlt sich bei Aktien aus

Seit 1988 veröffentlicht Pictet alljährlich eine Langzeitstudie, welche die Performancezahlen zwischen schweizerischen Aktien und schweizerischen Obligationen seit 1926 vergleicht. Mitte Februar wurde die Ausgabe 2025 publiziert. Darin zeigt sich, dass sich ein langer Atem bei der Anlage (fast) immer auszahlt. Bei einer Haltedauer von 5 Jahren, konnte in 85 von 99 Kalenderjahren mit einer Investition in Schweizer Aktien eine positive Rendite erzielt werden. Bei einer Haltedauer von 10 Jahren waren 96 von 99 Kalenderjahre positiv. Wer eine Haltedauer von 14 Jahren einhält, hatte nie eine negative Rendite. Bei einem Start im Jahr 1926 kommt man gemäss Pictet bei Schweizer Obligationen auf eine durchschnittliche Jahres-rendite von 4%; bei Aktien sogar auf 7,7%. Wären im Jahr 1926 CHF 1’000 in ein diversifiziertes Schweizer Aktienportfolio investiert worden, so würde der Wert des Portfolios heute rund CHF 1,48 Mio. betragen (sofern die Dividenden reinvestiert wurden). Selbst nach Abzug von Portfolio- und Brokergebühren wäre der Wert immer noch knapp CHF 1 Mio.

Wenn wir nur die nahe Vergangenheit betrachten, so schmälert die Corona-Krise mit der schlechten Aktienmarkt-performance im Jahr 2022 (SPI – 16,5%) die durchschnittliche jährliche Rendite markant. Aber trotz dieses Rückschlags liegt die durchschnittliche jährliche Rendite im Zeitraum von 2009 bis 2024 mit 7,9% wieder beim langjährigen Durchschnitt.

Die Studie kommt zum Fazit, dass sich der Aktienmarkt gemäss einer alten Weisheit nicht «timen» lässt, aber ein geduldiger, diversifizierter Ansatz stabile Erträge bringt. Wem die Ausschläge zu stark sind, der kann mit einem ausgewogenen Portfolio (60% Aktien und 40% Obligationen) tiefere Volatilitäten erreichen und trotzdem ansehnliche Renditen (seit 1926 6,6%) erzielen. Anleger mit einem langen Anlagehorizont sollten aus Renditeoptik jedoch einen hohen Aktienanteil wählen. Gerade im Hinblick auf tiefe, und allenfalls weiter sinkende Zinsen, lohnt sich ein hoher Aktienanteil mit einer «langweiligen» buy-and-hold-Strategie.

Gerne unterstütze ich Sie bei der Überprüfung Ihrer Anlagestrategie oder stehe für eine Zweitmeinung zu Ihrem Anlagenportfolio zur Verfügung.