Aktuelles Marktgeschehen – Rück- und Ausblick

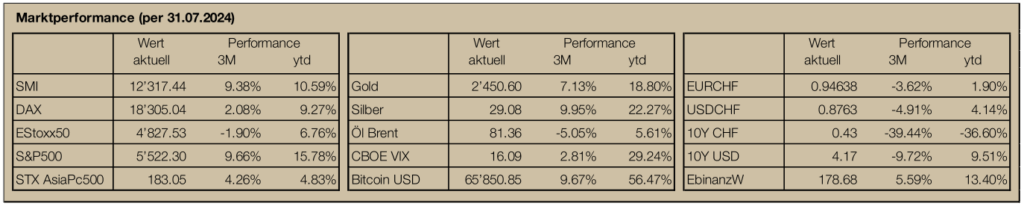

Einige Gewitterwolken haben sich zwar auch an den Börsen abgezeichnet, aber die Stimmung zum Monatsende im Juli war noch überwiegend positiv. Die Aktienindizes zeigten seit Anfang Jahr erfreuliche Performancezahlen. Just an unserem Nationalfeiertag drehten enttäuschende Tech-Abschlüsse (Apple, Amazon, Intel), schwache US-Konjunkturdaten, steigende Zinsen in Japan und tags darauf ein enttäuschender Arbeitsmarktbericht in den USA den Wind. Die Angst vor einer Rezession in Amerika überwiegte deutlich die Freude auf baldige Zinssenkungen. Dazu kommen die geopolitischen Risiken. Nach der Tötung des Hamas-Anführers vom letzten Mittwoch droht eine Eskalation des Krieges im Nahen Osten. Die Inflation schien langsam im Griff, aber Kriege sind von Natur aus inflationär, was sich bereits am Ölmarkt zeigt. Der Start in den August zeigte sich damit äusserst schwach. Am Freitag notierte der SMI 3,6% tiefer, was dem grössten Tagesverlust seit dem 24. Januar 2022 entspricht. DAX, EStoxx50 und die amerikanischen Indizes haben über 4% verloren, der Nikkei stürzte gar 8% ab. Defensive Sektoren wie Versorger, Immobilien und Basiskonsum schnitten deutlich besser ab als konjunktursensitive Aktien aus den Bereichen Technologie, zyklischer Konsum und Energie. So war am Freitag Nestlé als einziger SMI-Titel im Plus. Auch Schwergewichte wie Roche, Novartis und Swisscom hielten sich besser. Am anderen Ende der Skala verloren ABB, Logitech, VAT und UBS 8% und mehr. Die Volatilität ist damit definitiv an den Märkten zurück.

Panik ist aber kein guter Ratgeber. Bleiben Sie Ihrer Strategie treu – und investiert. Der Fokus auf solide Dividendentitel könnte sich in einem ruppigen Umfeld jedoch auszahlen.

Demografischer Wandel und Auswirkungen auf die Finanzmärkte

Neben den kurzfristigen News gibt es auch langfristige Trends, welche die Finanzmärkte wesentlich beeinflussen können. Das World Demographic & Ageing Forum St. Gallen (WDA) untersucht seit längerer Zeit die Auswirkungen des demografischen Wandels, welcher neben dem Klimawandel eine der grössten gesellschaftlichen Herausforderungen darstellt, aber noch weniger Beachtung findet. Nachstehend einige Inputs aus einem kürzlich veröffentlichten Bericht des WDA.

Unser Leben dauert immer länger und das meistens bei relativ guter Gesundheit. Die Population der über 100-Jährigen wird sich bis ins Jahr 2050 mehr als verzehnfachen und auf über 15’000 anwachsen. Das Konzept unserer Altersvorsorge stammt allerdings aus einer Zeit, in welcher die Lebenserwartung nur knapp das gesetzliche Rentenalter überdauerte. Das private Vorsorgesparen wird also immer wichtiger. Die Lebensplanung wird von drei Begriffen geprägt:

«Life Span»: Was ist die durchschnittliche Lebenserwartung? Mit 81,6 Jahre für Männer und 85,1 Jahre für Frauen liegt nur Japan höher als die Schweiz.

«Health Span»: Die Lebenserwartung bei guter Gesundheit liegt in der Schweiz bei 72,2 respektive 72,8 Jahre. Was dem vierthöchsten Wert in der Welt entspricht. Dieser Abschnitt wird geprägt von der Suche nach sinnstiftenden Aktivitäten und hohem Konsum.

«Wealth Span»: Wie lange kann das angesparte Rentenvermögen ein erfüllendes Leben finanzieren? Ab Alter 80 stehen dann nicht mehr die Erfüllung von Wünschen und Träumen, sondern der Bedarf an Unterstützung und Pflege für die Lebensführung im Vordergrund.

Aufgrund des demografischen Wandels muss das individuelle Sparen erhöht werden, um die längere Rentenphase zu finanzieren. Da dieser Effekt global stattfindet, könnte vermehrt Kapital in die Finanzmärkte fliessen. Es ist ausserdem erwiesen, dass ältere Anleger eine höhere Präferenz für dividendenausschüttende Aktien haben. Es gibt aber auch Branchen und Unternehmen, welche besonders von einem längeren Leben profitieren. Sei dies im Konsumbereich oder Branchen wie die Gesundheitsindustrie, welche ein längeres Leben überhaupt ermöglichen. Solche Tendenzen sprechen für langfristige Kursgewinne bei Aktien. Die Kehrseite der Medaille besteht darin, dass bei einem längeren Leben die Phase des Entsparens länger wird. Es muss Kapital aus den Märkten gezogen werden, um das längere Leben adäquat finanzieren zu können. Es wird spannend sein zu beobachten, welche Strömung die stärkere ist. Persönlich bin ich überzeugt, dass sich die heutige Generation 65+ noch immer schwer tut mit dem Gedanken des Entsparens und eher auch etwas auf den Konsum verzichtet. Bei der jüngeren Generation wird das anders sein, da bei dieser oft ein wesentlicher Bestandteil des Vermögens nicht aus Erspartem, sondern aus Vererbtem besteht.

Auch wenn wir diese langfristigen Trends beachten, werden Sie mit soliden Dividendentiteln, gerade auch aus dem Heimmarkt, gut aufgestellt sein.