Marktbericht – Rückblick Q12021 – Ausblick

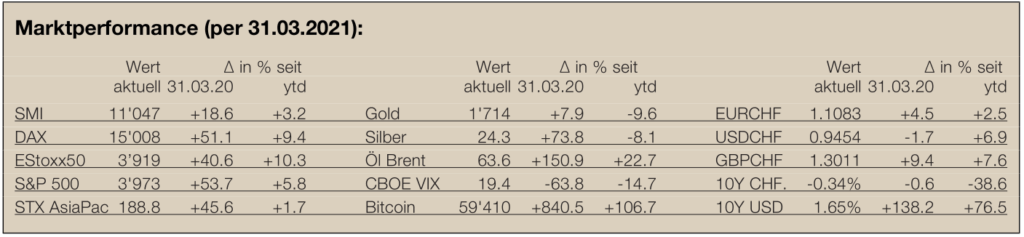

Die Anleiherenditen sind in den letzten Wochen markant angestiegen. Standen die 10-jährigen US-Staatsanleihen Anfang Jahr noch unter 1%, so rentieren diese aktuell über 1,6%. Haupttreiber für den Zinsanstieg sind das 1,9 Bio. USD schwere Konjunkturprogramm in den USA, die in den USA ebenfalls schnell voranschreitenden Impfprogramme, damit verbesserte Konjunkturaussichten (PMIs wieder über 50; für US-Industrie sogar über 60) und die Angst vor steigender Inflation. Profiteure des Zinsanstieges waren Substanzwerte und vor allem Finanz- und Energietitel. Wachstumstitel und Technologieaktien haben dafür nachgegeben. Bei Wachstumstiteln fällt die Bewertung, da die künftigen Gewinne mit einem höheren Zinssatz abdiskontiert werden. Zum Teil stark verschuldete Technologietitel fielen ebenfalls. Aber auch zunehmender Druck auf Aufspaltung der teilweise marktbeherrschenden Technologiekonzerne durch den Regulator sorgte eher für missliche Stimmung in diesem Sektor.

Sollten aber keine weiteren Lockerungen, sondern mit Anzug einer dritten Welle weitere Lockdowns beschlossen werden, die breiten Impfkampagnen die erhoffte Wirkung verfehlen, Lieferengpässe sowie steigende Nachfragen die Inflation nach oben treiben und damit auch die Zinsen weiter steigen, dann dürfte es an den Aktienmärkten wieder ungemütlich werden. Wie wir aber letztes Jahr gesehen haben, kann die Markterholung nach starken Marktverwerfungen ebenfalls sehr schnell und heftig erfolgen.

Das richtige Timing für einen rechtzeitigen Aus- und Wiedereinstieg an den Aktienmärkten dürfte schwer zu treffen sein. Daher bleibt es dabei: Die Anlagestrategie sauber definieren und daran festhalten. Sorgen Sie eher dafür, dass Ihr Portfolio diversifiziert und auf die kommenden Trends ausgerichtet ist. Themen wie Digital Health, Medtech und nachhaltige Anlagen werden weiter tonangebend sein.

Anstehende Rentenreformen – Haben Sie Ihre Altersvorsorge gut geplant?

Das seit längerer Zeit vorherrschende – und wohl noch länger anhaltende – Tiefzinsumfeld sowie demographische Entwicklungen machen einen Reformbedarf der Vorsorgewerke immer dringlicher. Die Zahl der Rentnerinnen und Rentner wird weiter zunehmen, ebenso die Lebenserwartung. Die Geburtenrate verharrt auf tiefen Ständen und die Einwanderung ist geringer. Damit gibt es auf absehbare Zeit immer weniger Erwerbstätige im Vergleich zu Pensionierten.

Derzeit versucht das Parlament die erste Säule zu reformieren, indem das Frauenrentenalter auf 65 angehoben und die Mehrwertsteuer zugunsten der AHV erhöht werden soll. Ob die Reform gelingt, ist noch offen und ob diese Massnahmen ausreichen, ebenfalls.

Auch das finanzielle Fundament der zweiten Säule sollte dringend verbessert werden. Bereits jetzt finanzieren die jüngeren Generationen teilweise die Renten der älteren Generation. Neben den monatlichen Lohnbeiträgen sind die Vermögenserträge ein gewichtiger Beitragszahler für das künftige Alterskapital, respektive die umgewandelte Rente. Aufgrund der konservativen Anlagevorschriften und dem sogar negativen Zinsumfeld sind die Vermögenserträge in den Pensionskassen deutlich geringer als früher. Ausserdem müssen die Renten wegen der höheren Lebenserwartung immer länger ausgerichtet werden. Als primäre Massnahme hat der Bundesrat eine Senkung des Umwandlungssatzes vorgeschlagen. Ob eine Senkung auf diskutierte 6% (von aktuell 6,8%) ausreicht, ist ebenfalls fraglich. Bei den überobligatorischen Vorsorgekapitalien zahlen die Pensionskassen schon länger einen viel tieferen Umwandlungssatz.

Die angesprochenen Entwicklungen machen eine persönliche Vorsorgeplanung umso wichtiger. Bereits ab dem Alter von 40 Jahren sollte man sich Gedanken machen und sich dann immer wieder folgende Fragen stellen:

- Ist meine Vorsorge ausreichend oder muss ich zusätzliche Mittel ansparen? (allenfalls private Vorsorge?)

- Zahle ich regelmässig in die dritte Säule ein und wird mein Geld dort richtig angelegt?

- Lohnen sich Pensionskasseneinkäufe (Steuervorteile, gebundene Liquidität, Renditen)?

- Ist meine Familie ausreichend abgesichert (Risiken Invalidität, Tod und Alter)?

- Soll das Eigenheim mit Vorsorgegeldern finanziert werden?

- Soll das Vorsorgekapital als Rente oder als Kapital bezogen werden?

- Wer hilft mir unabhängig und kompetent bei der Vermögensanlage und der Verzehrsplanung, wenn ich mich dazu entscheide, Pensionskassengelder als Kapital zu beziehen?

- Was soll mit meinem Vermögen nach meinem Ableben geschehen?

Als Vermögensverwalter, Rechtsanwalt und Finanzplaner kann ich Sie bei all diesen Fragen umfassend sowie völlig unabhängig von Banken und Versicherungen beraten. Gerne stehe ich Ihnen für ein Erstgespräch zur Verfügung. Ich freue mich auf Ihre Kontaktaufnahme.