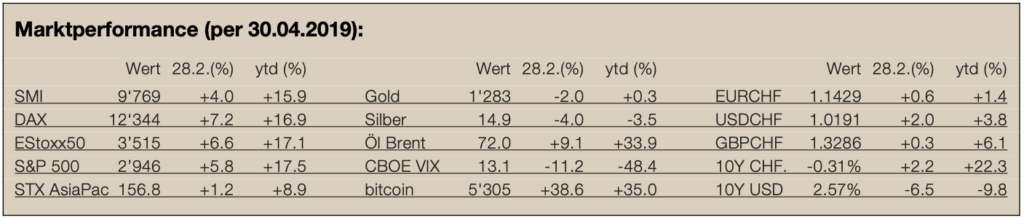

Marktbeobachtungen

Noch Ende letzter Woche waren die meisten Marktakteure positiv gestimmt: Mehr als 75% der Unternehmen aus dem S&P500 haben mit ihren präsentierten Unternehmensgewinnen die Erwartungen der Analysten übertroffen. Die Notenbankpräsidenten verkündeten keine restriktive Geldpolitik und sprachen teilweise sogar von weiteren Zinssenkungsszenarien. In China hat im ersten Quartal die Konjunktur an Dynamik zugelegt und der Arbeitsmarktbericht in den USA fiel am Freitag ebenfalls positiv aus. Dies alles hat Aktienindizes weltweit auf oder nahe an Höchststände geführt.

Ein Tweet am Wochenende von US-Präsident Trump, in welchem er androhte, die Zölle auf Konsumgütern aus China von 10% auf 25% zu erhöhen und weitere Zölle einzuführen, sorgte am Montag für erhöhte Nervosität an den Aktienmärkten. Ich gehe nicht davon aus, dass die USA oder China ernsthaft an einem Abbruch der Gespräche zur Beilegung des Handelsstreits interessiert sind und es sich beim Tweet nur um einen Verhandlungspoker handelt. Eine gewisse Unsicherheit bleibt jedoch bestehen.

Soll man nun also die alte Börsenweisheit „sell in may and go away“ verfolgen? Die UBS hat in einer Untersuchung herausgefunden, dass die Aktienmarktrenditen in den „flauen“ Sommermonaten zwar tiefer, aber immer noch positiv waren. Seit 1928 betrug die durchschnittliche, annualisierte Rendite von Mai bis August 2,3%. Wer also im Jahre 1928 100 USD in den S&P500 investiert hätte und jeweils eine „sell in may“-Strategie verfolgte (Aktien verkaufen, während 3 Monate in Geldmarktprodukte investieren und im September wieder zurückkaufen), würde heute eine Anlage von 5‘800 USD halten. Wäre der Investor jedoch konstant investiert geblieben, hätte er heute eine Anlage im Wert von 16‘000 USD.

Unter diesen Voraussetzungen würde ich weiterhin diversifiziert investiert bleiben, aber durchaus einen kleinen Teil der Gewinne in eine Absicherung investieren oder die Gewinne mit einzelnen Stopp-Loss-Limiten sichern.

Tipps zur Wahl des Vermögensverwalters

Wer seine Wertschriften selbst verwaltet, der benötigt viel Zeit aktuelle Finanzinformationen zu verarbeiten, die Anlagestrategie sowie die Finanzinstrumente im Auge zu behalten und entsprechende Anlageentscheide umzusetzen. Aus diesem Grund vertrauen viele Investoren auf die Dienste eines Vermögensverwalters (Banken oder unabhängige Vermögensverwalter). Doch wie finden Sie den richtigen, zu Ihnen passenden, Spezialisten? Anbei einige Punkte, welche Sie dabei beachten sollten:

1) Bringt Ihr Vermögensverwalter die notwendige Unabhängigkeit mit, oder vertreibt er eigene Produkte, was zu

Interessenkonflikten führen kann?

2) Haben Sie einen transparenten Überblick über die Kosten; nicht nur über die offensichtlichen?

3) Wie geht Ihr Vermögensverwalter mit Retrozessionen, Rückvergütungen und Vertriebs-entschädigungen um?

4) Wird eine zeitnahe und regelmässige Informationspolitik praktiziert?

5) Kann Sie Ihr Vermögensverwalter umfassend beraten und auf die persönlichen Verhältnisse eingehen? Dabei berücksichtigt er Ihre rechtliche Situation betreffend Vorsorge und Nachfolge und unterstützt Sie bei der Strukturierung des Familienvermögens; inklusive Immobilien und Beteiligungen?

Gerne stellen wir uns einem Vergleich und stehen Ihnen für ein unverbindliches Gespräch zur Verfügung.