Vorsorgeauftrag – häufig gestellte Fragen

Wie im letzten Newsletter angekündigt, durfte ich kürzlich zum Thema Vorsorgeauftrag referieren. Sowohl an der

Veranstaltung, wie auch im Beratungsalltag werden immer wieder ähnliche Fragen gestellt. Aufgrund der grossen Resonanz

fasse ich in diesem Newsletter die gestellten Fragen und entsprechenden Antworten zusammen.

Was passiert, wenn mir etwas zustösst und ich urteilsunfähig werde?

Solange keine Verfügungen zu treffen sind, welche einen konkreten Entscheid/Unterschrift der betroffenen Person bedürfen

und solange die Kindes- und Erwachsenenschutzbehörde (KESB) nichts von der Urteilsunfähigkeit angezeigt erhält, passiert

vorerst einmal nichts. Sollte aber z.B. eine Hypothek abgeschlossen, respektive verlängert, oder sollte eine

aussergewöhnliche Vermögensverwaltungshandlung vorgenommen werden, so wird die Bank/das Grundbuchamt auf

Vorlage eines validierten Vorsorgeauftrages oder auf der Bewilligung der KESB bestehen.

Bin ich als Ehegatte nicht bereits von Gesetzes wegen (Art. 374 ZGB) vertretungsberechtigt?

Ja, das stimmt. Aber das Vertretungsrecht des Ehegatten gilt nur für Handlungen, die zur Deckung des üblichen

Lebensbedarfes dienen oder die ordentliche Verwaltung des Einkommens und des Vermögens betreffen. Der Verkauf einer

Liegenschaft sowie oben genannte Aktionen gehören gerade nicht dazu und müssen deshalb ohne Vorsorgeauftrag von der

KESB bewilligt werden.

Die Erstellung von Vorsorgeaufträgen dient vor allem dem Geschäftszweig der Anwälte und Notare?

Das Erstellen eines Vorsorgeauftrages bedarf einer qualifizierten Form. Entweder der „Eigenhändigkeit“ (analog Testament)

oder der öffentlichen Beurkundung. Gerade wenn die Vermögensverhältnisse etwas umfangreicher oder komplizierter sind,

lohnt sich eine fachkundige Beratung. Davon profitieren die Anwälte und Notare ohne Zweifel. Mit der Einführung des neuen

Kindes- und Erwachsenenschutzrechts im Jahre 2013 wurden mit dem Vorsorgeauftrag und der Patientenverfügung zwei

Institute geschaffen, welche die Selbstbestimmungsmöglichkeiten einer jeden Person erhöhen. Es ist also jedermann frei

gestellt, ob er von dieser Möglichkeit Gebrauch machen möchte oder nicht, ob er sich dabei beraten lassen möchte oder

nicht und welche Form er wählt.

Für wen konkret lohnt es sich also, einen Vorsorgeauftrag zu errichten?

Grundsätzlich lohnt es sich für jedermann, der selber darüber entscheiden möchte, was passieren soll, falls ihm etwas

zustösst und er urteilsunfähig wird. Wer Liegenschaften besitzt oder zum Beispiel über Anlagen und Wertschriftendepots

verfügt, der sollte meiner Meinung nach dringend einen Vorsorgeauftrag erstellen. Andernfalls riskiert er, dass die KESB

Transaktionen bewilligen muss oder gar einen Vermögensverwaltungsbeistand ernennt, der dann umfangreiche

Informations- und Rechenschaftspflichten hat. Dies gilt auch dann, wenn die KESB ein Familienmitglied zum Beistand wählt.

Worin liegen die Nachteile, wenn ein Vertretungsbeistand für die Vermögensverwaltung ernannt wird?

Vermögensverwaltungsbeistände haben sich unter anderem an die „Verordnung über die Vermögensverwaltung im Rahmen

einer Beistandschaft oder Vormundschaft“ (VBVV) zu halten. Gemäss VBVV muss zuerst berechnet werden, wieviel

Vermögen zur Sicherstellung des notwendigen Lebensunterhaltes notwendig ist. Je nach Betrachtung (Lebenserwartung,

Verbrauch, Gesundheitszustand) kann diese Berechnung bereits viel Anlass zu Diskussionen geben. Weiter darf dieses Geld

grundsätzlich nur in Einlagen auf Bankkonti, in Obligationen von Kantonalbanken oder in wertbeständigen Grundstücken

angelegt werden. Vermögen, welches über die Sicherstellung des notwendigen Lebensunterhaltes hinausgeht, muss

ebenfalls einer risikoärmeren Anlagestrategie folgen. Die VBVV beschränkt dabei den Aktienanteil auf 25% und auf

höchstens 50% Titel ausländischer Unternehmen. Im heutigen Tiefzinsumfeld würde das für viele Anleger bedeuten, dass

das Wertschriftenportfolio neu ausgerichtet werden müsste. Im Alltag oft noch störender sind aber die umfassenden

Informations- und Rechenschaftspflichten, welche ein Vermögensverwaltungsbeistand gegenüber der KESB hat.

Wer aus einem Vorsorgeauftrag für die Vermögenssorge beauftragt ist, kann je nach Formulierung des Vorsorgeauftrages die

Anlagestrategie wie gewohnt weiterführen oder selbst bestimmen und ist auf jeden Fall von den Informations- und

Rechenschaftspflichten befreit.

Brauche ich denn überhaupt noch eine Patientenverfügung, wenn ich einen Vorsorgeauftrag habe?

Mit einem Vorsorgeauftrag wird in der Regel vor allem bestimmt, wer für die Personensorge zuständig ist. Mit einer

Patientenverfügung werden hauptsächlich die medizinischen Massnahmen geregelt; welcher Eingriff in die körperliche

Integrität darf an mir vorgenommen werden, oder eben gerade nicht. Die Patientenverfügung unterliegt nicht so strikten

formalen Vorschriften. Es können vorgefertigte Formulare benützt werden, welche nur ausgefüllt, ergänzt, datiert und

unterzeichnet werden müssen. Aus meiner Sicht ist eine Patientenverfügung jedoch nicht nur zur Wahrnehmung des eigenen

Selbstbestimmungsrechts wichtig. Viel mehr gibt sie den beauftragten Personen verbindliche Hinweise, wie sie in den

emotional schwierigen Situationen zu entscheiden haben. Wer für eine urteilsunfähige Person entscheiden muss, ob

lebenserhaltende Massnahmen einzuleiten oder darauf zu verzichten sind, ist über klare Willensäusserungen des

Auftraggebers sehr dankbar.

Anpassungen im Erbrecht – Reduktion der Pflichtteile

Der Bundesrat hat Ende August die Botschaft zur Revision des Erbrechts verabschiedet. Der vorliegende Gesetzesentwurf

sieht vor, das Erbrecht flexibler zu gestalten und den veränderten Lebens- und Familienformen anzupassen. Im Vordergrund

steht die Erhöhung der verfügbaren Quote, damit können zum Beispiel faktische Lebenspartner und deren Kinder stärker

begünstigt werden. In diesem Sinne soll der Pflichtteil der Nachkommen von aktuell drei Viertel auf neu die Hälfte reduziert

werden. Der Pflichtteil der Eltern soll ganz entfallen.

Der faktische Lebenspartner (ohne Trauschein) geht erbrechtlich bisher leer aus, wenn der Erblasser keine Regelung

getroffen hat. Der Gesetzesentwurf räumt diesem Lebenspartner unter gewissen Voraussetzungen einen Unterstützungs-

anspruch ein. Weiter sollen mit der Revision des Erbrechtes taktische Verzögerungen von Scheidungsverfahren keine

erbrechtlichen Konsequenzen mehr haben. Stirbt eine Person während eines Scheidungsverfahrens, so soll der überlebende

Ehegatte keinen Pflichtteilsanspruch geltend machen können.

Es wird zwar noch einige Zeit dauern, bis die Gesetzesänderungen verabschiedet und in Kraft sind. Trotzdem lohnt es sich,

diese Neuerungen bei der Nachlassplanung im Auge zu behalten oder bereits getroffene Regelungen gelegentlich zu

überprüfen.

Marktbewegungen und -beobachtungen

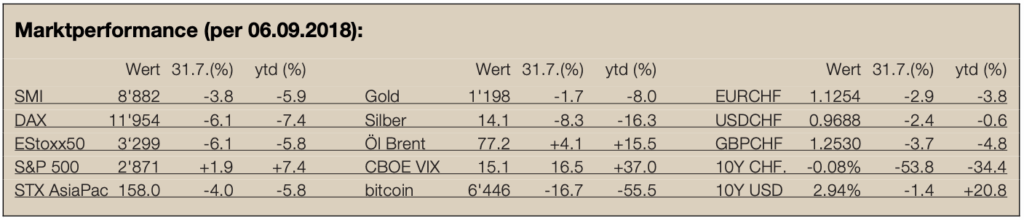

Zum Schluss noch kurz zwei drei Bemerkungen zu den Märkten. Die amerikanischen Aktienmärkte notierten auch im August

erneut im Plus, während die anderen Regionen, Edelmetalle und Fremdwährungen zum Schweizer Franken unter Druck

stehen. Die Entwicklung der Unternehmensgewinne war aber deutlich stärker als die Entwicklung der Aktienmärkte, was die

Aktien relativ gesehen (Kurs-Gewinn-Verhältnis) etwas verbilligte. Auch die Konjunkturdaten sind nach wie vor robust, so

dass an der gewählten Aktienallokation festgehalten werden kann. Die Risiken sind aber näher zu verfolgen: Eskalieren die

Handelsspannungen zwischen China und USA? Werden die Zinsen in den USA doch schneller angehoben? Steigt der

Ölpreis weiter an? Was würde das für Ihr Portfolio bedeuten?

Gerne stehe ich Ihnen für ein persönliches Gespräch betreffend der Vorsorge- und Nachlassplanung oder auch für eine

Zweitmeinung betreffend Ihrer Anlagen zur Verfügung. Ich freue mich auf Ihre Kontaktnahme!