Unabhängige Überprüfung Ihres „Anlageerfolges“ im 2017

Portfoliokonsolidierungen – Geeignete Benchmarks

Das neue Jahr ist für Anleger recht erfreulich gestartet, wenn auch die letzten Tage etwas von Gewinnmitnahmen geprägt waren. Wer, wie im letzten Newsletter erwähnt, an der Anlagestrategie festgehalten hat und entsprechend investiert blieb, ist gut gefahren. Aber was heisst das genau „gut gefahren“ zu sein?

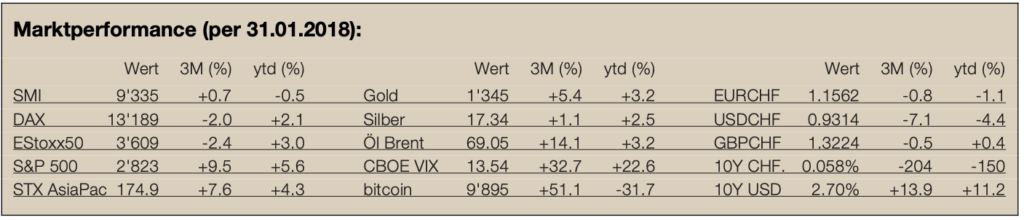

Die Vermögensausweise und erste Steuerauszüge für das Jahr 2017 wurden den Anlegern inzwischen zugestellt und Review- gespräche werden abgehalten; angesichts der starken Performance (SMI und Aktien global über 20%; Anleihen CHF um 0%, globale Anleihen über 4,5%, Immobilien rund 6%) im vergangenen Jahr eine doch eher leichte Aufgabe. Aber wie sind Sie mit Ihrer Vermögensverwaltung zufrieden? Sind Sie „gut gefahren“? Anhand welcher Kriterien beurteilen Sie, ob Sie mit den erzielten Resultaten zufrieden sind? Zum Vergleich: Gemäss einer UBS-Studie haben Pensionskassen im Jahr 2017 eine durchschnittliche Rendite von rund 7,8% erzielt und über die letzten fünf Jahre (nach Gebühren) eine durchschnittliche jährliche Rendite von gut 5,4% erarbeitet. Selbstverständlich lassen sich solche Zahlen als Vergleichswert heranziehen. Allerdings sieht die Anlagestruktur eines durchschnittlichen Privatkunden wahrscheinlich etwas anders aus als diejenige der Pensionskassen im Durchschnitt. Dürfen Sie zum Beispiel mit einem Aktienanteil von 60% und einer Performance von 8% zufrieden sein?

Neben der Formulierung von Benchmarks und dem Beizug der „richtigen“ Vergleichsgrössen zur Beurteilung des Anlageerfolges, lohnt es sich auch, Ihre Portfolios konsolidiert zu betrachten. Sind Sie auch noch ausreichend diversifiziert, wenn Sie verschiedene Portfolios zusammen ziehen? Sind die strategischen Bandbreiten nicht nur innerhalb der Vermögen bei einzelnen Vermögensverwaltern, sondern auch über alle Vermögen eingehalten?

Gerne helfe ich Ihnen bei der Beurteilung des Anlageerfolges, bei der Konsolidierung der verschiedenen Portfolios sowie der Adjustierung der Anlagestrategie und Festlegung von Benchmarks, damit Sie auch künftig „gut fahren“ mit Ihren Anlagen.

Was ist in den nächsten Tagen zu erwarten:

Die Unternehmen können in der laufenden Berichtssaison mehrheitlich positive Gewinn- und Umsatzentwicklungen ausweisen. Die Steuersenkungsprogramme in den USA dürften US-Firmen zu weiterem Gewinnwachstum verhelfen. Entsprechend fliessen derzeit viele Gelder in Aktienfonds und auch vermehrt wieder in Schwellenländeraktien. Wem es die Strategie erlaubt, der kann derzeit von einem tieferen USD-Kurs profitieren und sein Engagement in US- und Schwellenländeraktien verstärken. Es ist aber mit stärkeren Kursbewegungen zu rechnen. Besonders gespannt blicke ich auf die Entwicklungen bei den Inflationsraten und Anleiherenditen. Die Renditen von Staatsanleihen haben bereits markant angezogen. Der tiefere USD verteuert die Importe in den USA und die gestiegenen Rohstoffpreise könnten ebenfalls zu höherer Inflation führen. Steigende Zinsen und steigende Inflation sind Risikofaktoren für die Finanzmärkte.